インボイス制度とは?図解を用いてわかりやすく解説!

- 目次

- インボイス制度とは?

- インボイス制度の導入による変更点

- インボイス制度の開始で求められる対応

3.1 売り手(請求書発行者)側の対応

3.2 買い手側の対応 - インボイス制度による影響

4.1 免税事業者

4.2 課税事業者 - 最後に

インボイス制度とは?

インボイス制度とは

「インボイス制度」は正式名称を「適格請求書等保存方式」といい、平成28年度の税制改正により2023年10月から導入することが決定した一定の項目が記載された適格請求書(インボイス)にもとづいて消費税の仕入税額控除額を計算し、証拠書類を保存する消費税法上の制度です。これまでは、事業者が消費税を納める場合、税金の二重取りを避けるため、仕入時に相手先に支払った消費税については「仕入先が支払うもの」として控除されてきました。

これがインボイス制度の導入により、課税事業者がこれまでと同様にこの消費税の仕入税額控除を受けるためには、仕入先から発行された「適格請求書」が必要となることになりました。

この「インボイス制度」により「適格請求書」の発行のため請求書の様式の変更や請求書の発行にシステムを用いている場合は、インボイス制度に対応するためのシステムの改修や入れ替えが必要となりました。

本コラムでは「インボイス制度」とは何かを分かりやすく解説していきます。

インボイス制度の導入による変更点インボイス制度が導入されることによって、仕入税額控除の条件とそれに伴う請求書の様式が変更になります。

仕入税額控除とは

消費税を算出する際に課税売上の消費税額から課税仕入れの消費税額を差し引くことを言います。生産や流通といった各取引段階で、二重三重に消費税が累積しないよう、仕入にかかる消費税額を控除する仕組みが採られています。この仕組みが、仕入税額控除です。例えば、仕入で発生した消費税が10万円で売上にかかる消費税が30万円の場合、仕入で発生した消費税10万円が仕入税額控除の対象となり、差額の20万円を申告・納税することになります。

従来は、取引先 から発行された「区分記載請求書」があれば仕入税額控除を受けることができました。

しかし、インボイス制度の開始後は、「適格請求書」がなければ仕入税額控除を受けることができなくなる点が、大きな変更点となります。

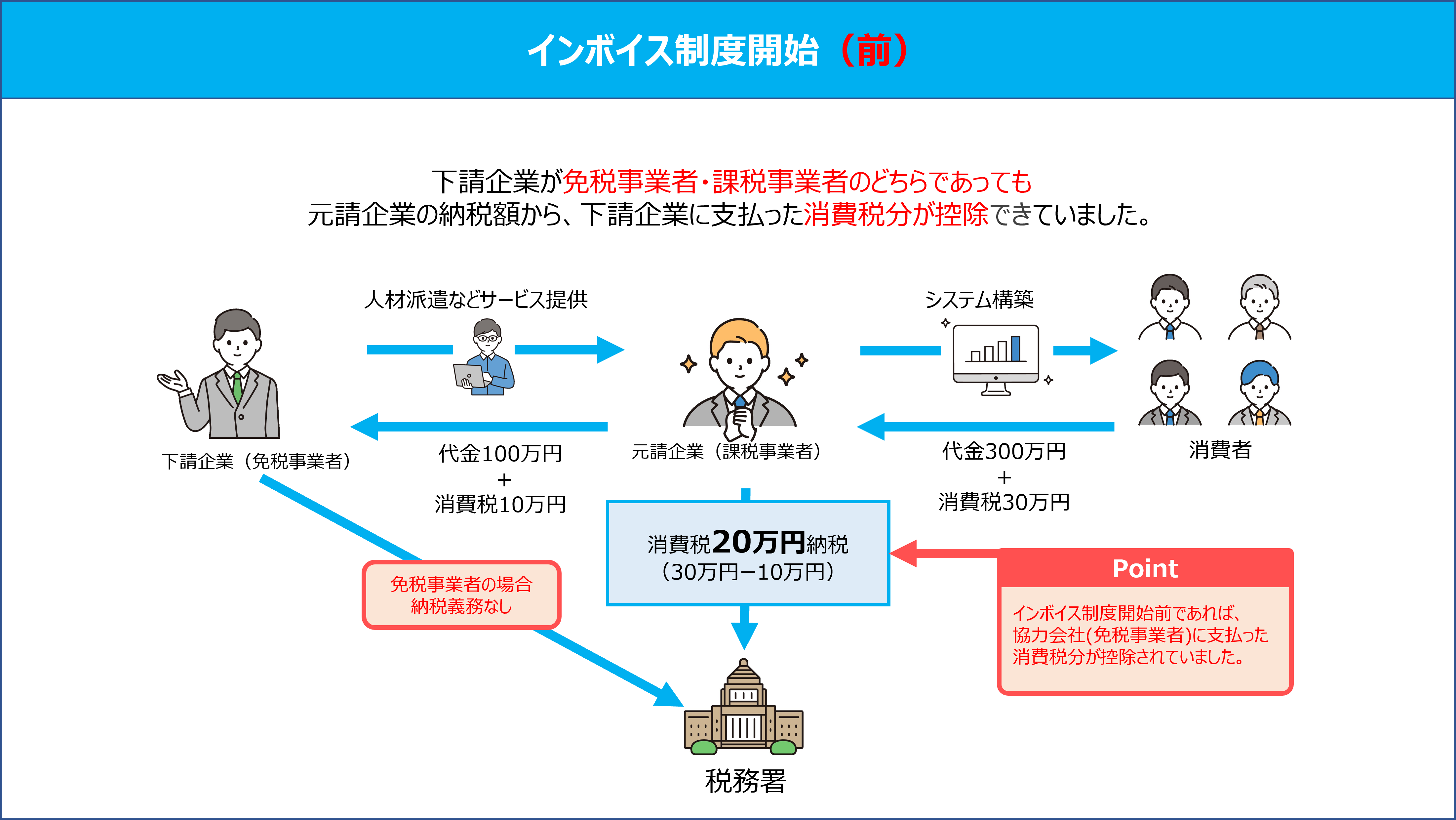

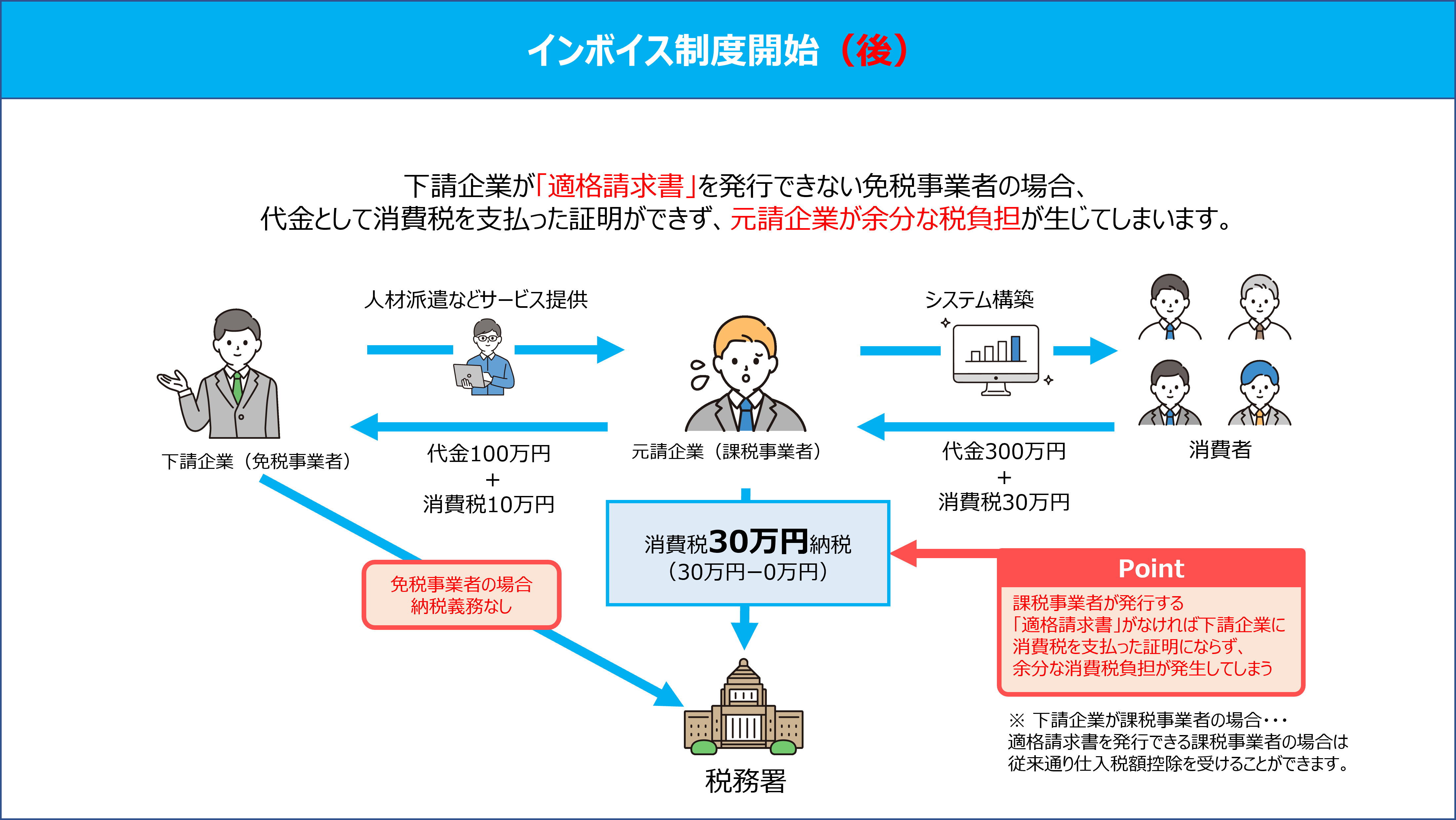

仕入税額控除の条件が変更となる下記の図は、インボイス制度開始前後で仕入税額控除の適用要件がどのように異なるのかを示しています。

インボイス制度開始前は下請企業が免税・課税事業者に関わらず仕入税額控除が受けられていましたが、開始後からは下請企業が免税事業者で「適格請求書」を発行していない場合は仕入税額控除を受けることができなくなりました。

(例)元請企業が300万円の案件を受注し、下請企業と取引した場合

ただし、経過措置として、元受企業(課税事業者)は、当面は免税事業者からの仕入控除の80%が仕入控除可能となっています。また、下請企業(免税事業者)が適格請求書発行事業者ではないという理由で、無理な値引き交渉や契約内容の変更は、下請法違反になりますので、ご注意ください。

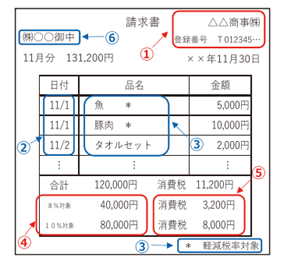

請求書の書式が変更となる「適格請求書」と認められるために、売り手(請求書発行側)と買い手(請求書受領側)が消費税額を正しく把握できるよう、従来の請求書には記載されていなかった項目を追加する必要があります。

適格請求書(インボイス)インボイス制度開始前の請求書は「区分記載請求書」と呼ばれ、「区分記載請求書」に次の赤字の項目を追加することで「適格請求書」と認められます。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率毎に区分して合計した対価の額(税抜きまたは税込み)及び適用税率

- 税率毎に区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

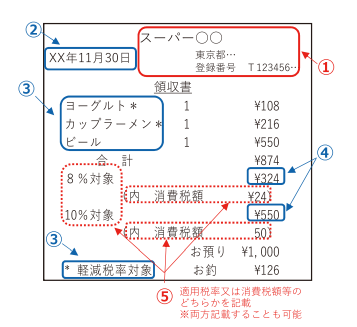

適格簡易請求書(簡易インボイス)適格請求書発行事業者が不特定且つ、多数の者に課税資産の譲渡等を行う次の事業を行う場合には、「適格請求書」の代わりに、適格請求書の記載事項を簡易なものとした「適格簡易請求書」を交付することができます。

- 小売業

- 飲食店業

- 写真業

- 旅行業

- タクシー業

- 駐車場業(不特定且つ、多数の者に対するものに限る)

- その他これらの事業に準ずる事業で不特定且つ、多数の者に資産の譲渡等を行う事業

適格簡易請求書は、「区分記載請求書」に次の赤字の項目を追加することで「適格簡易請求書」と認められます。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率毎に区分して合計した対価の額(税抜きまたは税込み)

- 税率毎に区分した消費税額等又は適用税率

※出展:国税庁発行「適格請求書等保存方式(インボイス制度)の手引き」より

インボイス制度の開始で求められる対応売り手(請求書発行者)側の対応インボイス制度の開始にともない、商品やサービスを販売して請求書を発行する「売り手側」には、次の3つの対応が必要となります。

①適格請求書発行事業者として登録事業者が売り手としてインボイス制度に対応した適格請求書を発行するためには、適格請求書発行事業者としての登録を受ける必要があります。

②請求書の書式(テンプレート)の変更適格請求書を発行するためには、定められた要件に従って請求書を発行する必要があります。

請求書を発行するときにシステムを利用している場合は、インボイス制度に対応するためにシステムの改修対応を行う必要があります。

既に、上述していますが、「適格請求書」で新たに必要となる項目は以下の3つです。これらを記載した請求書を発行できるように準備しましょう。

- 登録事業者ごとにつけられた登録番号

- 適用税率

- 税率毎に分けられた消費税額額

もしも、現在利用しているシステムがインボイス制度に対応しない・できない場合にはシステムの改修やリプレースも検討する必要が出てきます。

システムの改修やリプレースを行う場合には、ある程度の期間が必要となることが一般的なため、早めの準備が必要です。

③発行した「適格請求書」の適切な保管方法を決定し実施適格請求書発行事業者には、交付した「適格請求書」の写し、及び提供した適格請求書に係る電磁的記録の保存義務があります。

これらの保存期間は交付した日又は提供した日の属する課税期間の末日の翌日から2月を経過した日か7年間、納税地またはその取引に係る事務所、事業所、その他これらに準ずるものの所在地に保存する必要があります。

※「交付した適格請求書の写し」とは、交付した書類そのものを複写したものに限らず、その「適格請求書」の記載事項が確認できる程度の記載がされているものも含まれます。

(例:適格簡易請求書に係るレジのジャーナル、複数の適格請求書の記載事項に係る一覧表や明細表等の保存でも可)

※出展 国税庁発行 「適格請求書等保存方式(インボイス制度)の手引き」より

買い手側の対応一方、商品やサービスを購入して請求書を受け取る「買い手側」としては次の3つの対応が必要となります。

取引先が適格請求書発行事業者かの確認インボイス制度が始まると適格請求書発行事業者でない場合、取引先から受領した請求書・領収書などでは仕入税額控除ができません。

インボイスを交付することができるのは、登録を受けたインボイス発行事業者だけのため、免税事業者はもとより、課税事業者であっても登録を受けていない事業者から発行された請求書・領収書ではインボイスにならないため、仕入税額控除ができなくなります。

そのため、買い手側としては売り手が登録を受けているインボイス発行事業者であり、受領した請求書・領収書等がインボイスの必要要件を満たしているか確認する必要があります。

受領した請求書が適格請求書の要件を満たしているか確認

現状の取引先がもしも「適格請求書」に対応していない場合は、取引先とのコミュニケーションも必要となりますし、実際に受領した「適格請求書」が必要な要件を満たしているか判断できるよう、業務担当者への勉強会は行っておいた方が良いと考えます。

受領した適格請求書の適切な保管方法を決定し実施仕入税額控除を受けるには、インボイスの受入と保存が必要です。保存期間については、売り手側と同じ期間で定められています。

また、紙で保存することは手間もコストもかかるため、交付されたインボイスはスキャナ保存することが合理的ですが、スキャナ保存については電子帳簿保存法に対応した文書保管が必須となります。

インボイス制度による影響インボイス制度の施行に伴い、どのような影響があるのでしょうか。

免税事業者、課税事業者それぞれにどのような影響があるのかをご説明します。

免税事業者現在、免税事業者として商品やサービスを提供している場合、そのまま免税事業者として事業を継続するか、課税事業者に転換して適格請求書発行事業者となるかを選択する必要があります。

もちろん、どちらを選択するかは事業者それぞれの自由ですが、その後の事業継続に影響する可能性があるため、取引先に課税・免税事業者のどちらが多いか、仮に登録する、または登録しない場合に以降の取引がどうなるかなどを慎重に検討した上で判断する必要があります。

課税事業者に転換して適格請求書発行事業者になる場合適格請求書発行事業者として登録する場合、取引先には消費税を含む適格請求書を発行することとなります。

ただし、課税事業者となるため以降は消費税を納付する義務が生じます。納税方法などについても早期に検討したほうが良いでしょう。

また、特に個人事業主や小規模事業者など、これまで紙ベースの帳簿を用いていた場合などではインボイス制度の導入に伴い会計処理に関する負担が増加する恐れがあります。

必要に応じて補助金なども利用し、インボイスに対応した会計ソフトへの変更や新規導入も検討したほうが良いでしょう。

免税事業者として事業を継続する場合取引先が免税事業者である場合、相手先も仕入れ税額控除を行わないため、影響は少ないでしょう。ただし、取引先に課税事業者が含まれる場合は、取引条件について事前に確認しておく必要があります。

インボイス制度の導入にともない、料金の引き下げなど不当な取引条件の変更を求める行為は「優越的地位の濫用」として独占禁止法上問題となるほか、下請法に抵触するおそれもあります。

取引先の都合のみで取引条件が変更されることのないよう注意しましょう。

免税事業者が買い手(請求書受領者)の立場では、免税事業者が請求書を受け取る「買い手」となった場合はどうでしょうか。

買い手が免税事業者の場合は、仕入税額控除の申請を行わないため、適格請求書であるか区分請求書であるかは事業に一切影響しません。

また、取引先が課税事業者である場合には、売り手側は適格請求書を発行するため登録が必要となりますが、それを受け取る買い手側は登録する必要もありません。

課税事業者売り手(請求書発行者)の立場課税事業者が売り手として適格請求書を発行する場合、適格請求書発行事業者として登録が必要です。

すでに課税事業者である場合には、インボイス制度導入による消費税の納税額や計算方法に変更はありません。ただし、発行した適格請求書は7年間保存しておく必要があるため、保存方法などについては検討しておく必要があります。

また、帳簿・請求書保存方式から適格請求書等保存方式への変更にともない、特に電子化していない場合や旧式の会計ソフトウェアを使用している場合には会計処理に関する負担が増加する恐れがあります。

インボイス制度に対応した会計ソフトへの変更や新規導入を検討した方が良いでしょう。

買い手(請求書受領者)の立場課税事業者が買い手として取引先から請求書を受け取る場合、それが適正請求書でないと仕入税額控除を受けられず、実質的に取引先の消費税を「肩代わり」することとなります。

まずは請求書の種類を確認し、取引先が課税事業者か免税事業者かを判断しましょう。

取引先が課税事業者の場合、受領した適格請求書は7年間保存しておく必要があるため、保存方法などについても併せて検討しておく必要があります。

取引先が免税事業者の場合、継続して取引する場合には必要に応じて消費税請求の有無など取引額について相談しましょう。

ただし、不当な取引条件の変更を求める行為は「優越的地位の濫用」として独占禁止法上問題となるほか、下請法に抵触するおそれもあります。一方的に取引条件を押し付けることのないよう注意しましょう。

取引先に免税事業者の割合が多く、基準期間の課税売上高が5,000万円以下である場合には、受け取った消費税額から簡易的に消費税の納付額を求める「簡易課税」制度の導入を検討しても良いでしょう。

また、取引先に課税事業者と免税事業者が混在している場合には、2種類の請求書が混在することとなります。適格請求書とそれ以外の請求書の管理方法も検討しましょう。

最後に今回のコラムでは、インボイス対応についてご紹介いたしました。

日本インフォメーション株式会社では、GRANDIT社のビジネスパートナーとして、国産Web-ERP「GRANDIT(グランディット)」およびクラウド型ERP「GRANDIT miraimil(ミライミル)」を取り扱っており、インボイス対応を始め、各種法改正にも都度対応しております。

また、日本インフォメーション株式会社ではERPベンダー選定前の初期プロセスからのご支援に注力しております。

単純な発注元、発注先の関係ではなく、御客様の掲げる目標の実現をともに目指すパートナーとしてご提案を行っておりますのでお気軽にお問合せください。

参考文献