けっこう大変!?電子帳簿保存法対応

【おことわり】

本コラムは、日本インフォメーションが独自に調査し、解釈した内容を基に記載しております。実際に法対応をなされる際には、管轄の税務署や税理士に確認することをお勧めします。

【はじめに】

2022年1月に電子帳簿保存法が改正され、設けられていた宥恕(ゆうじょ)措置期間がついに終了となりました。(2023年12月)実際に何を対応するべきなのか、調べれば調べるほど、「本当にこんなことやらなきゃいけないの?」と思われる方も多いかと思います。弊社でそういった意見が上がっています。そのような疑問が生まれる原因は、

・解釈が定まっていない( 税理士に聞いても曖昧な回答が返ってくることがある)

・罰則事例がないため、何をしたら(しなかったら)違反になるのか曖昧

(故意に改ざん等を行うことは、そもそも電子帳簿保存法 とは別課題と解釈しています。電子取引のデータ保存の要件にある真実性の確保(改ざん等ができない措置)や可視性の確保(指定された方法で書類データを検索)が出来ない場合に悪質と判断されると違反となり罰則が課される可能性があります。)

といったところが挙げられます。法で定義された内容に即さずに業務運用をすれば当然違反となるわけですが、確かに、完全に対応しようと思うと、業務的にも、設備投資としても一定の負荷がかかってしまうため「すべての事業者」が対応できるのか?という疑問が生まれてきます。

本コラムでは電子帳簿保存法のこれまでの成り立ちや、内容に対する理解とともに、具体的な対応方法について整理してみました。

- 目次

- 電子帳簿保存法の内容と成り立ち

1.1 電子帳簿保存法(電帳法)とは

1.2 (障壁)税務署長の事前承認制度

1.3 (導入義務化)条件緩和 - 解釈

2.1 電子帳簿保存法は三つの区分がある

2.2 対応必須の取引と任意対応取引

2.3 全ての取引を電子保存する必要はない - 運用開始

3.1 電子取引データ

3.2 その他帳票の保存 - 最後に

- 電子帳簿保存法の内容と成り立ち

電子帳簿保存法の内容と成り立ち

電子帳簿保存法(電帳法)とは

電子帳簿保存法(電帳法)とは

電子帳簿保存法は情報化社会に対応し、国税の納税義務の適正な履行を確保しつつ納税者等の国税関係帳簿書類の保存にかかる負担を軽減する等のため、電子計算機を使用して作成する国税関係帳簿書類の保存方法等について、所得税法、法人税法その他国税に関する法律の特例を定める日本の法律です

総務省HP:https://www.soumu.go.jp/main_sosiki/joho_tsusin/top/ninshou-law/timestamp.html

(障壁)税務署長の事前承認制度2021年までは電子にて帳簿を保存するには、税務署への事前申請が必要で、認可をもらうための条件も当時としては難しいものがありました。これらが当時、電子帳簿保存が浸透しなかったこと原因だったと考えられます。

当時必要だった主な手続・承認申請

・使用するシステムの概要書類(市販のものを使う場合は不要)

・事務手続きを明らかにした書類

・その他参考書類

この時点では、申請承認数が「法人で3470社 個人が492人」ととても少ない状態でした。

(導入義務化)条件緩和'22年、'23 年の法改正により、下記内容が変更されました。

・電子取引のデータ保存が義務化

・税務署長の事前承認制度が廃止

・申告漏れに課される加算課税が5%軽減される(届け出が必要)

・スキャナのタイムスタンプが原本書類の日付から「旧:3日以内」 → 「改:2か月7営業日以内」と緩和された。

・スキャン前の自筆署名が不要

・スキャン後の定期検査が不要となり、スキャンが完了したら、紙の原本を即時に廃棄できるようになった

・ダブルチェックによる運用がマストだったが、1名で運用が可能になった

・検索要件が「日付・金額・取引先」のみで十分となった

実質、21年以前のものに比べるとかなり導入しやすい条件となり、同時に、一部の取引については電子保存を義務化する内容となりました。次の章では、その解釈について触れていきます。

解釈

電子帳簿保存法は三つの区分がある

電子取引データ保存電子的にやり取りされた取引情報をデータで保存する。EDIはもちろん、領収書を専用アプリからダウンロードするような場合にはこれが該当します。スキャナ保存同様、下記要件を満たす必要があります。

・タイムスタンプ(発行日以降2か月7営業日以内)が押されていること

・「日付」「取引先」「金額」で検索ができること

スキャナ保存紙で作成、または受領した帳簿や書類をスキャナで読み取って画像データで保存することです。下記要件を満たす必要があります。

・十分な解像度で、内容の読み取りが可能なこと

・タイムスタンプ(発行日以降2か月7営業日以内)が押されていること

※原則は概ね7営業日以内にスキャナ保存が必要で、書類を作成または受領してからスキャナ保存するまでの各事務の処理規程を定めている場合は2か月7営業日以内の保存が可能です。

・「日付」「取引先」「金額」で検索ができること

電子帳簿保存システム等によって作成した帳簿・書類をデータのまま保存すること

(豆知識)タイムスタンプとは

タイムスタンプは電子データで保存された書類が「改ざんされていない書類であること」を示すためにとても重要なものです。その信頼性を担保するために時刻認証局が発行する証明書を付与する必要があり、その証明書を発行できる時刻認証業務認定事業者(TSA)によってサービスが提供されています。

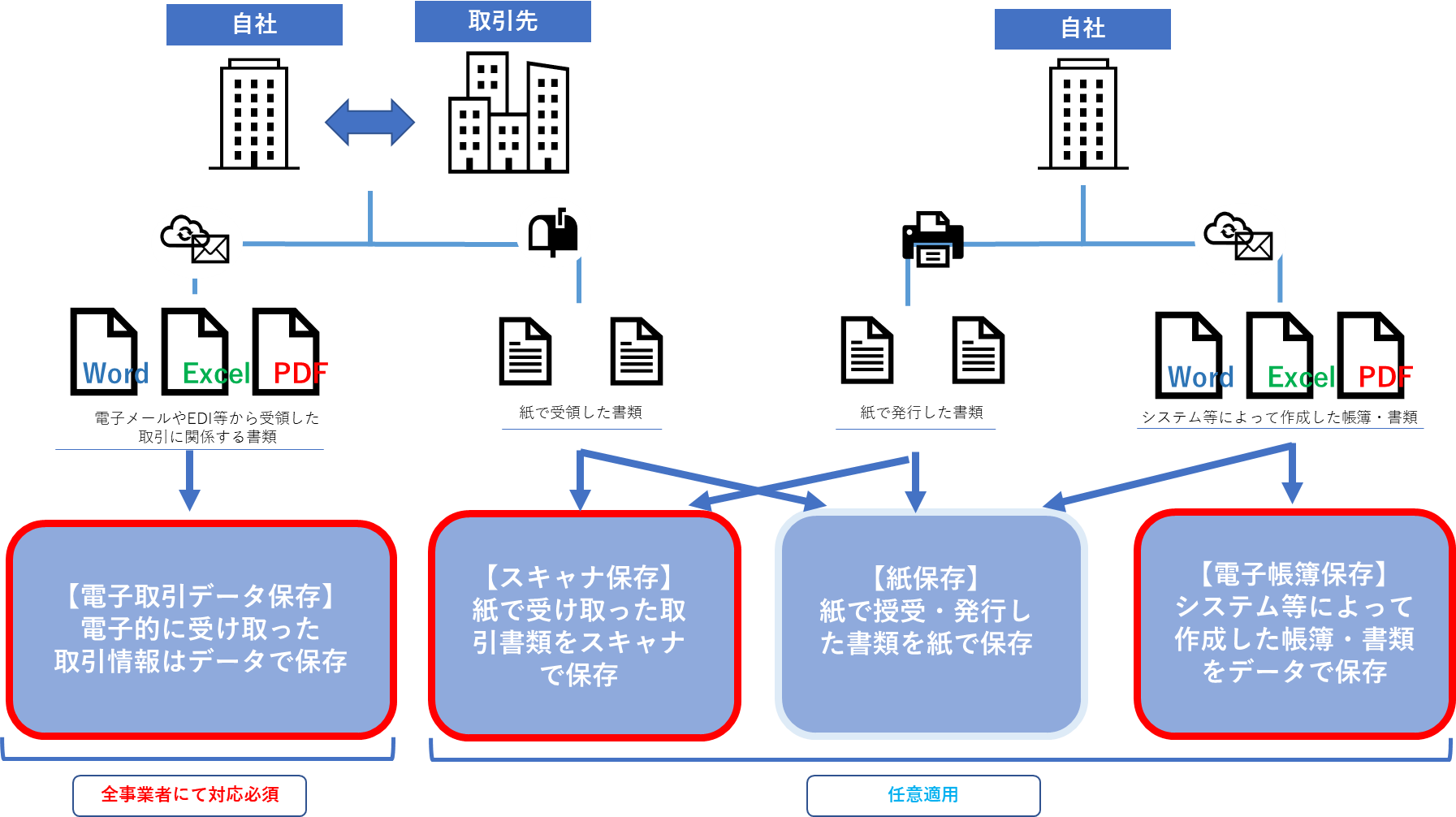

対応必須の取引と任意対応取引企業が作成し、取引や業務運用に使用している書類・帳簿の「オリジナル」をどのように保存するのか?また、「電子取引データは必ず電子で保存する必要がある」ことが重要なポイントとなります。

「取引先が電子で発行し、紙では発行しない書類=電子書類がオリジナル」となりますから、この場合、「電子取引データ保存」が必要となります。

取引先、自社が発行する書類・帳簿で、紙で発行・授受される場合には「紙」がオリジナルとなりますが、この場合、紙のまま保存することも可能ですし、「スキャナ保存」により、電子化したものを「オリジナル」とすることも可能です。スキャナ保存を適用し、運用する場合には、紙は破棄することが出来ます。

自社でシステム等によって作成した帳簿・書類については、紙で印刷し保存することも、電子データで保存することも可能です。

図解:電帳法対応必須範囲と任意適用の範囲

すべての取引を電子データで保存する必要はない上述した通り、すべての書類を電子で保存する必要はありません。取引先から紙で発行される帳票については今まで通り紙で保存することが可能ですがなるべく紙を減らすことで、印刷コストや紙書類の管理コストの低減を図ることも必要であるため電子化できるものはしたほうが良いでしょう。

運用開始

電子取引データ保存弊社では、運用改善を含め、「電子取引データ保存」で対応できる業務に関しては取引先への協力をお願いし、対応しています。具体的には、

・これまで紙で発行していた(されていた)取引書類(見積、注文書、請求書 等)について、電子による授受のみで問題ないか取引先へ確認

・タイムスタンプが要件通り付与されるよう、月次運用を定義

・月次運用に則って対象書類を電子帳簿保存対応システムに取込み

(システムのOCRによって、日付・取引先・金額情報を抽出&タイムスタンプを付与)

といった形で電子保存の運用を行っています。

これまでは取引先と自社双方で、紙への印刷・郵送が必要でしたし、受領したものをスキャナでPDF化するといった作業が発生していましたが、上記対応によりこれらの手間は省くことができ、効率化を図ることができました。

その他帳票の保存弊社では経費関連の書類(主に領収書等)を基幹システムであるGRANDITからWEB-APIで連携し、OCRサービスに読み込ませる形で運用しています。社員がGRANDITで経費精算申請をする際に、領収書を添付するところまでは従来の運用通りのため、現場に負荷をかけることなく運用ができるようになりました。

最後に今回のコラムでは電子帳簿保存法についてご紹介しました。法改正からまだ間もなく、運用してみてわかることがたくさん出てくるかと思います。

電子帳簿保存法の観点で監査を受ける機会や、具体的な不適合事例が紹介され始めると、新たな対応に迫られることもあるかもしれません。システムの導入や運用の大幅な変更は、自社、取引先共に負担がかかるため、現段階では最小限の対応に留めている会社も多いでしょう。

とはいえ、電子取引の機会が増えることは、実業務においてもかなりメリットが多いかと思います。この考え方が広く普及し、対応サービスやシステムの選択肢が広がることで、大小さまざまな企業にとってメリットのある取り組みになれば良いなと思います。不適合事例や新たな対応についても、今後こちらで紹介できればと思っています。

営業・庶務・総務・経理・その他事務職に携わるすべてのみなさま、法改正への対応に苦労されることも多いかと思います。弊社では、国産Web-ERP「GRANDIT」やクラウドERPサービス「GRANDIT miraimil」だけでなく、皆様の業務に役立つ個別ツール開発も行っております。

みなさまに喜んでいただけるシステムをご提供させていただきますので、どうぞお気軽に業務の悩み、課題をお聞かせください。